2015 年外汇收支形势变化,银行违规问题及内控管理不到位需重视

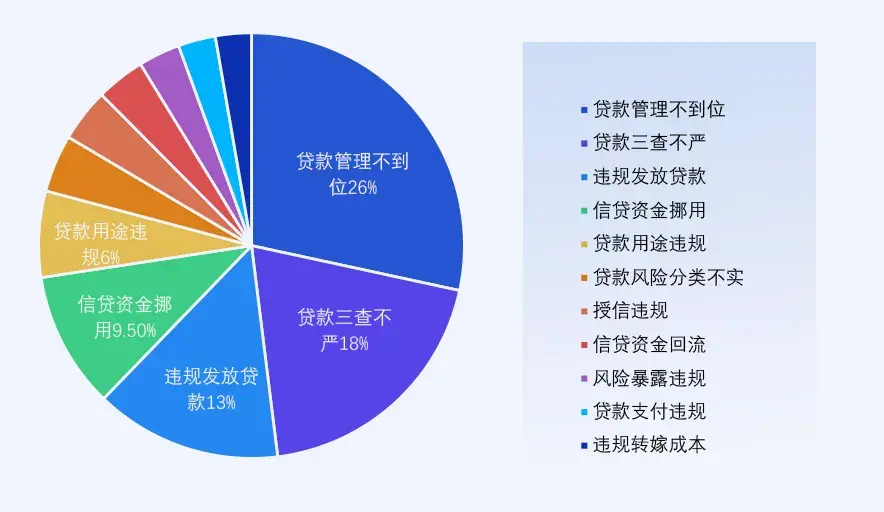

2015年以来,受国内外多种因素影响,外汇收支形势发生较大变化,国家外汇管理局出台了一系列防风险、促平衡的政策措施,银行高度重视、积极配合,在防范跨境资金流动风险中发挥了重要作用。但从2015年开展的流出项下专项检查来看,部分银行还存在一些违规问题,主要体现在:

一是银行未能全面准确理解和把握外汇管理政策,一些银行忽视创新与合规的关系,为开展业务创新而无视外汇管理法规的监管要求,突破了合法合规的底线,没有承担起维护经济金融稳定的重大责任。

二是内控管理不到位。部分银行未按照国家外汇管理局相关规定和监管要求及时制定、更新内控制度和业务操作流程;部分银行虽然建立了比较完善的内控制度,但在执行环节出现问题,业务操作流程控制不严格,给不法分子以可乘之机。

三是考核机制不切实际。一些银行盲目追求业绩和利润,注重经营业绩考核,忽视合规风险管理,导致一些银行工作人员为达到相应考核指标,偏离外汇管理政策办理外汇业务银行,甚至协助、引导企业违规经营,最终走上违法违规的道路。

四是未严格落实“业务拓展三原则”要求。部分银行在办理外汇业务过程中,未对合同真实性、条款合理性、交易规范性、要素一致性等进行尽职审核,未落实真实性审核责任。

五是教育监督缺失。一些银行不注重对员工的法制教育和职业道德教育,不关注员工的思想动态和异常行为,违法违规行为发生后,不进行风险排查,也没有具体的整改措施,只是“对相关责任人开脱”,导致案件屡禁不止,造成了不良社会影响。

各银行要针对本次通报的案例(见附件),认真查找自身问题,汲取教训,引以为戒,加强内控建设,增强合法合规经营意识和社会责任意识,严格履行真实性审核责任,切实防范跨境资金异常违规流出风险。

附录:

银行外汇业务违规案件

案例一:2014年8月,国家外汇管理局上海市分局会同上海市公安局破获一起XX公司虚假转口贸易案,该案被公安部列为2014年度全国十大重大经济案件之一。

该公司注册资本仅为100万元人民币,在两年多的时间里,以伪造的、不齐全、存在明显瑕疵的单证办理了4亿多美元的转口贸易。对于这种明显可疑的客户,A银行支行、B银行支行等7家银行在办理业务时,均未进行真实性审核。最终,该公司被查出伪造提单125份,对外付汇91笔,案值2.18亿美元。法定代表人王某因逃汇罪被判入狱。经调查,A银行支行一名客户经理在得知有关部门对该公司进行调查后,打电话向王某通风报信。当王某觉得情况不妙,准备辞职时,B银行支行的员工为了招揽业务,不顾规定,甚至提出要帮王某刻制公章,代为办理整套虚假的转口贸易业务。

案例二:2014年12月,浙江省外汇局、浙江省公安局破获“9.16”特大地下洗钱案,涉案金额4100亿元,共有5家银行的13名工作人员参与其中。

其中,某银行辖内分行国际业务部副总经理吴某,利用职务便利、工作便利,于2010年至2014年工作时间从事违法交易。其不仅控制自己的海外账户,还控制并保管客户海外公司的OSA账户、U盾等工具。在客户不知情的情况下,利用客户对银行工作人员的信任,从零散客户手中购入外汇资金共计1100万美元,然后集中到自己控制的海外账户中,在适当的时候卖出牟利。同时基金经理,吴某还利用工作中获取客户资料信息的便利,擅自为客户开立相关账户,并非法为客户买卖外汇,将客户的外汇卖给地下钱庄赚取差价。目前,吴某因涉嫌非法经营罪被起诉。

案例三:“9·16”重大地下洗钱案中,某银行辖内某分行副行长彭某自2014年10月起,利用在银行任职的便利,为地下洗钱团伙成员充当中间人,亲自联系越南客户,在没有任何真实贸易背景的情况下,购入外汇6500万美元,共获利差价30余万元。

目前,彭某因非法经营罪已被刑事起诉。

案例四:上海六家银行为企业凭提单副本办理转出口贸易付汇业务

2012年1月至2014年2月,“A银行分行在未确认企业对转出口贸易项下货物是否有权的情况下,以提单副本为依据,为某企业办理了8笔大额转出口贸易付汇,共计1.26亿美元”。同期,B银行分行和C银行分行以同样方式分别为某企业办理了4亿美元和0.85亿美元转出口贸易付汇。此外,2013年7月,B银行为某公司办理了一笔信用证项下3000万美元的转出口贸易付汇,其审核留存的发票收款人并非汇款公司。

上述三家银行办理转口贸易付汇业务的企业注册资本与贸易规模明显不匹配,转口贸易上下游企业集中度较高,且均为关联企业。

在此情况下,三家银行未履行真实性审核职责,无视国家外汇管理局的政策规定,协助企业通过虚构转口贸易进行非法套利,造成资金违规流入流出,严重危害国家宏观经济金融政策有效实施。

办理类似业务的其他银行还有D银行分行营业部及支行,办理凭指示提单副本转口贸易支付7600余万美元;E银行分行,办理以境外银行为收货人的凭指示提单副本转口贸易支付4500万美元;F银行管理的支行,办理凭提单副本转口贸易支付3000万美元。

针对上述银行违规行为,国家外汇管理局根据《中华人民共和国外汇管理条例》第四十七条的规定,对B银行分行罚款95万元人民币,对A银行辖内分行罚款70万元人民币,对C银行辖内分行罚款60万元人民币,对D银行分行罚款50万元人民币,对F银行辖内分行罚款50万元人民币,对E银行分行罚款40万元人民币。

案例5:某银行管理支行为重复使用报关单的企业办理外汇付汇

2015年5月至7月,某银行某分行共为某货物贸易外汇管理B类企业办理外汇业务58笔,金额共计6800多万美元,其中在该分行使用重复报关单办理外汇业务52笔,金额共计2160万美元;另外,2015年8月该分行还为某合同中无“预付款项”条款的企业办理了两笔预付款业务,金额共计805万美元。

外汇局对办理B类企业外汇付汇业务的银行的审核要求比A类企业更为严格,但该银行却未能严格遵守,其办理的58笔业务中,有52笔使用了重复报关单,占比高达90%,真实性、一致性审核不力,导致大量资金违规流出。外汇局依据《外汇管理条例》第四十七条,对该银行处以罚款48万元人民币。

案例6:某银行分支机构办理进口贸易购付汇行为明显偏离市场价格

2015年8月至9月,某银行某分行共为企业办理了19笔购付汇交易,合同价格高于市场价格5倍至40倍,共计1.5亿美元。在国家外汇管理局连续数年严厉打击虚假转口贸易的情况下,该银行仍办理异常大额购付汇交易,客观上配合不法企业完成虚假交易套利。对此,国家外汇管理局依据《外汇管理条例》第四十七条,对该银行处以80万元人民币罚款。

案例7:甘肃省3家银行为无真实交易背景企业办理大额异地购汇业务

2015年6月至7月,A银行所辖分行违规为10家外地企业办理18笔大额购汇,购汇金额等值4.2亿美元。该银行不同程度超越经营企业范围办理上述业务、为企业凭出口合同办理购汇、为无购汇需求的企业办理购汇等。

2015年7月至12月,B银行所辖分行违规为5家境外企业办理了7笔大额购汇,购汇金额共计2.3亿美元。该银行办理上述业务存在不同程度的违规行为,包括为超出其经营范围的企业办理购汇、购汇申请日期晚于购汇日期、售汇金额大于合同总金额等。

2015年7月9日至16日,C银行辖内分行违规为3家境外企业办理6笔大额购汇,共计购汇金额2.2亿美元。

三家分行售汇后,将购汇划转至该企业保证金账户,同时按照与该企业签订的质押合同及电子票据银行承兑协议,开具与质押本息总额相等的银行承兑汇票,共计56.64亿元人民币。

经调查发现,上述三家分行办理的业务大多由“中间人”介绍、操作,并非企业真实的交易需求。相关企业在办理购汇业务前从未从事过外贸业务或外汇收支业务。而上述三家分行相关部门在拓展此类业务时,并未对企业的业务范围、相关资质、进出口情况等进行尽职调查。在单证审核方面,缺乏对真实性、逻辑性、合理性和一致性的基本判断,在企业提交的单证存在明显缺陷时,默契配合,全程开绿灯。长流程业务一天内完成,内控体系形同虚设,导致外汇业务真实性审核出现“真空区”。三家分行重考核轻合规,重资金风险轻政策风险,相关人员为达成业绩,无视外汇管理规定的监管要求,与企业合谋套利。

对此,依据《中华人民共和国外汇管理条例》第四十七条规定,外汇部责令A银行所辖分行限期改正,没收违法所得218.81万元人民币,并处罚款100万元人民币,同时暂停A银行所辖分行经营公司结售汇业务9个月,并责令追究违法人员责任;责令B银行所辖分行限期改正,没收违法所得175.1万元人民币,并处罚款70万元人民币,同时暂停B银行所辖分行经营公司结售汇业务6个月,并责令追究违法人员责任; 责令C银行所辖支行限期改正,没收违法所得91.19万元人民币,并处罚款60万元人民币,同时暂停C银行所辖支行6个月经营公司外汇结售汇业务,并责令对涉案人员进行问责。

案例八:某银行分支机构为某持无效提单企业办理转出口贸易付汇

2013年4月至12月,某银行辖内分行为某公司办理转口贸易项下19笔汇付业务,金额共计1270余万美元。办理汇付业务的公司与提单所列企业不能构成转口贸易业务关系,且该公司提供的23份提单均已由国内提单收货人在境外提货并申报,办理了一般进口贸易付汇。由于该分行未认真审核相关单证,国家外汇管理局依据《外汇管理条例》第四十七条,对该银行处以20万元人民币罚款。

案例9:某银行分支机构办理活期汇款业务,未注记相关单据原件并留存复印件

2014年7月至10月,某银行辖内分行为3家企业办理18笔外汇付汇业务,金额共计3247万美元。经查,该银行在办理上述业务时,未按规定对相关单据原件进行签注并留存复印件。

此举存在外汇资金违规流出风险,国家外汇管理局依据《中华人民共和国外汇管理条例》第四十七条规定,对该行处以罚款19万元人民币。

案例10:某银行分支机构利用虚假报关单为某企业办理购付汇业务

2015年6月至8月,某银行某支行为2家公司办理进口购付汇业务34笔,金额共计1231万美元。上述交易中,一是异地报关单,收款人多为异地企业;二是两家公司的付款规模与注册资本严重不符;三是进口报关单所列货物与合同标的不符;四是购汇人民币资金主要来源于其他公司和个人,并非公司自有资金。经查,两家公司提供的报关单均为虚假报关单。国家外汇管理局依据《外汇管理条例》第四十七条,对该银行处以30万元人民币罚款。

案例11:某银行分支机构为未提供税务登记表的企业办理服务贸易购付汇业务

2015年9月,某银行分行营业部为某企业办理一笔等值4.85亿美元的股息支付业务。按照规定,银行办理单笔等值5万美元以上的服务贸易支付业务时,应当审核《服务贸易等项目对外支付税务登记表》。但该银行在办理这笔大额服务贸易股息支付业务时,未认真履行真实性审核要求,未按要求审核留存《服务贸易等项目对外支付税务登记表》,在企业未提供上述关键凭证的情况下,仍办理购付汇业务。对此,国家外汇管理局依据《中华人民共和国外汇管理条例》第四十七条,对该银行处以50万元人民币罚款。

案例12:某银行分支机构未经外汇局批准为外资股东减持股份办理外汇付汇

2013年7月、2014年8月外汇市场,某银行分行两次为某上市公司办理境外股东减持外汇付汇业务,共计3126万美元。根据规定,上市公司境外股东减持外汇付汇须向国家外汇管理局申请后,方可办理相关购汇及汇出业务,但该银行在公司未取得核准文件的情况下方可办理相关购汇及汇出业务。然而,该银行在公司未取得国家外汇管理局核准文件的情况下,为上市公司办理境外股东减持外汇付汇业务。国家外汇管理局依据《外汇管理条例》第四十七条财经日历,对该银行处以5万元人民币罚款。

案例13:某银行分支机构违规办理个人服务贸易购付汇业务

2015年1月,某银行分支机构为境内居民办理50万美元购汇业务时,仅审核了《咨询及代理服务合同》。按照规定,该银行办理年度总额5万美元以上的结售汇业务时,应当审核能够证明交易背景的相关文件,但该银行只审核了合同,并未审核相关发票和税收凭证。根据《外汇管理条例》第四十七条,国家外汇管理局对该银行处以40万元人民币罚款。

案例14:某银行下属分行以预付款方式支付内保外贷

2014年,某银行某分行为某橡胶贸易公司办理预付款3743万美元,合同约定该笔资金用于进口天然橡胶,但实际由该公司新加坡子公司用于偿还到期贷款,交易单证与实际用途不符。国家外汇管理局依据《外汇管理条例》第四十七条,对该银行处以罚款35万元人民币。

案例15:某银行分支机构为个人办理分拆购付汇业务

2015年3月19日,境内居民吴某从其在A银行某支行的借记卡中向在某银行辖内分行网店开户的李某转账700万元人民币。同日,李某以外出境旅游名义通过12人在该支行柜台购汇60万美元。3月20日,其又通过8人在该银行网店柜台购汇40万美元,将购汇100万美元全部汇至吴某香港账户。根据《国家外汇管理局关于进一步改进个人结售汇业务管理的通知》有关规定,如果个人分拆结售汇特征明显,银行能够认定为分拆结售汇行为的,不应予以处理。 但在该银行同一网店,2天内却有多达20人办理了具有明显分拆购付汇特征的业务。根据《外汇管理条例》第四十七条规定,国家外汇管理局没收该银行违法所得5400元人民币,并处以罚款30万元人民币。